尽职调查中财务比率详解

尽职调查是企业在进行并购或投资决策前,对目标公司进行的深入调查和评估。其中,财务比率分析是一项重要的评估内容,它可以帮助评估对象的财务状况和经营成果。以下是财务比率分析在尽职调查中的详解:

财务比率分析是根据同一时期财务报表中两个或多个项目之间的关系,计算其比率,以评价企业的财务状况和经营成果。这种分析可以消除规模的影响,帮助投资者和债权人作出理智的决策。

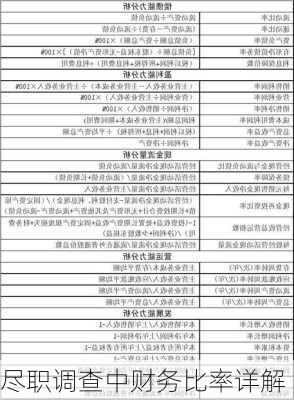

财务比率分析主要包括偿债能力、营运能力和盈利能力三个方面。偿债能力反映企业偿还到期债务的能力;营运能力反映企业利用资金的效率;盈利能力反映企业获取利润的能力。

财务比率分析的具体计算方法包括流动比率、速动比率、现金比率、利息保障倍数等。例如,流动比率

=

流动资产

/

流动负债,速动比率

=

速动资产

/

流动负债,现金比率

=

(货币资金

+

有价证券)

/

流动负债等。

在尽职调查中,财务比率分析主要用于评估企业的偿债能力、营运能力和盈利能力。例如,通过分析流动比率、速动比率等指标,可以评估企业的短期和长期偿债能力;通过分析应收账款周转率、存货周转率等指标,可以评估企业的营运能力;通过分析净利润率、毛利率等指标,可以评估企业的盈利能力。

财务比率分析需要注意的是,比率只是工具,不能孤立地判断公司的财务状况。同时,不同行业的企业具有不同的经营特点,因此在比较不同企业的财务比率时,需要考虑行业差异。此外,财务比率分析还需要结合其他因素进行综合分析。

综上所述,财务比率分析在尽职调查中扮演着至关重要的角色,它可以帮助评估对象更准确地评估自身的财务状况和经营成果,从而为投资决策提供有力的支持。

延伸阅读

参考资料为您提炼了 5 个关键词,查找到 36480 篇相关资料。