企业财务指标定性分析

企业财务指标的定性分析是一种通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价的方法。这种方法可以帮助分析人员更深入地了解企业的财务状况,而不仅仅是停留在表面的数字上。

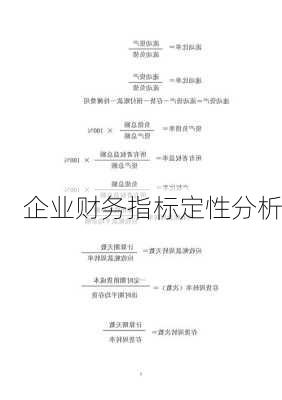

1.财务指标分析的内容

财务指标分析的内容主要包括偿债能力分析、营运能力分析、盈利能力分析和发展能力分析。这些指标可以帮助分析人员了解企业的财务状况、经营成果和现金流量情况,从而对企业的财务健康状况有一个全面的了解。

2.财务指标分析的方法

财务指标分析的方法包括纵向分析法、横向分析法和交叉分析法。纵向分析法是从时间的角度对财务指标进行互相对比的分析方法,横向分析法是从空间、行业的角度对财务指标进行互相对比的分析方法,交叉分析法则是从交叉、立体的角度出发,由浅入深、由低级到高级的一种分析方法。这些方法可以帮助分析人员更全面地了解企业的财务状况,而不仅仅是停留在单一的财务指标上。

3.财务指标分析的局限性

财务指标分析的局限性在于,它只能提供企业的财务信息,而不能提供企业的全部信息。此外,财务指标分析的结果也会受到会计政策的影响,因此在进行财务指标分析时,需要考虑到这些因素。

4.财务指标分析的定性分析

财务指标分析的定性分析是指通过收集、整理企业财务会计报告中的有关数据,并结合其他有关补充信息,对企业的财务状况、经营成果和现金流量情况进行综合比较和评价的方法。这种方法可以帮助分析人员更深入地了解企业的财务状况,而不仅仅是停留在表面的数字上。在进行财务指标分析的定性分析时,需要关注以下几个方面:

企业信誉度:企业的社会信誉度是企业内部管理规范和进步的根本动力。员工和企业的关系是建立在诚信的纽带之上,任意一个环节的诚信确实都会导致此纽带的断裂。

部门和人员的客观判断:如果管理层的正确决策记录保持良好,销售统计部门人员变动越小,会计人员无不良记录,则从侧面反映出报表的基础准确性。

政策和市场及时把握:对企业重大***重点关注,对消费者反映的问题跟踪调查。

净利润的来去是否清晰:这是衡量利润表准确性的客观指标,综合衡量企业赢利能力是对利润表定性分析的重要标准。

企业坏帐和其他应收款的联系:有些企业的产品销售出去,但款项收不回来,资产负债表上,许多陈年老账都放在里面,隐藏了注册资本的真实性,应该注意资本金是不是未到位。

企业资产负债率和各项流动性比率:了解企业对各类债权人利益的保证程度。而通过流动比率和速动比率,可以了解企业偿还短期债务的能力。

对企业相关项目的可信性做出判断:在会计报表日,这三个项目的数额通常为零。分析企业各类摊销性资产的摊销情况,对企业损益核算的可靠性做出推断。

全面了解企业现金的来龙去脉和现金收支构成:评价企业经营状况、***能力、筹资能力和资金实力。

通过上述的定性分析,可以更深入地了解企业的财务状况,从而为财务会计报告使用者提供管理决策和控制依据。

延伸阅读

参考资料为您提炼了 5 个关键词,查找到 89242 篇相关资料。